Náklady jsou hodnotovým vyjádřením všech vstupů. Hovoříme o prostředcích vynaložených za účelem dosažení výnosů účetního období.

Náklady členíme podle:

- nákladových druhů – jde o základní hledisko, které představuje spotřebu účetní jednotky v daném účetním období,

- účelu, na který byly náklady vynaloženy – jde o členění nákladů dle výkonů a dle odvětvových činností,

- místa spotřeby – jde o třídění nákladů podle místa spotřeby, toto členění se používá hlavně pro účely vnitřního členění účetních jednotek. Toto členění se eviduje na analytických účtech nebo v rámci vnitropodnikového účetnictví (třídy 8 a 9),

- kalkulačního třídění – kalkulační třídění sleduje a vyhodnocuje jednotlivé náklady, toto třídění nákladů je pouze vnitropodnikovou činností,

- daňových účelů – jedná se o členění nákladů v souladu se zákonem o daních z příjmů. Jde o rozdělení nákladů na daňově uznatelné a daňově neuznatelné, kdy se náklady účtují na příslušné účty podle daňových účelů, případně jsou účty rozděleny v rámci analytické evidence,

- finančních analýz – dále náklady členíme pro účely finančních analýz.

Definice

V účtové třídě 5 účtujeme veškeré náklady bez ohledu na jejich daňovou uznatelnost či neuznatelnost. Účtová třída 5 a účtová třída 6 – Výnosy ovlivňuji výsledek hospodaření. Jedná se o účtové třídy, které mají výsledkový charakter. Rozdíl obratů účtů v účtových třídách 6 a 5 zobrazuje výsledek hospodaření.

Přehled o nákladech, výnosech a výsledku hospodaření znázorňuje účet 710Účet zisků a ztrát, na který se převádějí obraty účtů ve třídě 5 a 6.

Určené nákladové a výnosové účty jsou účty párové:

501-Spotřeba materiálu | 601-Tržby za vlastní výrobky |

504-Prodané zboží | 604-Tržby za zboží |

541-Zůstatková cena prodaného DHNM | 641-Tržby z prodeje DNHM |

542-Prodaný materiál | 642-Tržby z prodeje materiálu |

563-Kurzové ztráty | 663-Kurzové zisky |

Náklady na příslušné nákladové účty se účtují zásadně do období, s nímž časově a věcně souvisí. V případě, že náklady nesouvisí s daným zdaňovacím obdobím je nutno je časově rozlišit.

Náklady nebo výdaje týkající se budoucích období je nutno časově rozlišit. K tomuto účelu slouží tyto účty:

381-Náklady příštích období

382-Komplexní náklady příštích období

383-Výdaje příštích období

Při tvorbě analytických nákladových účtů vycházíme z těchto kritérií:

- členění dle položek účetní závěrky,

- členění pro účely zdanění daní z příjmů,

- členění z pohledu finančních analýz a pro potřeby finančního řízení účetní jednotky,

- členění dle potřeb externích uživatelů (např. banky, státní orgány atd.).

Provozní náklady se týkají běžných účetních operací, které se váží k hlavní podnikatelské činnosti účetní jednotky.

Účtová skupina 50 – Spotřebované nákupy

V účtové skupině 50 účtujeme o spotřebě materiálu, o spotřebě energie, o spotřebě ostatních neskladovatelných dodávek a o prodaném zboží. U zásob je možno zvolit mezi dvěma způsoby účtování zásob – způsob A, nebo způsob B. O zásobách účtujeme v pořizovací ceně, což je cena pořízení a další náklady, které souvisejí s pořízením zásob (dovoz, clo atd.). U neplátce daně z přidané hodnoty účtujeme v pořizovací ceně včetně daně. Zásoby mohou být oceněny rovněž reprodukční pořizovací cenou, např. zásoby darované apod. Problematice účtování zásob se věnuje kap. 5.

Účet 501-Spotřeba materiálu

Účet 501 se využívá k účtování o spotřebě základního materiálu, pomocného materiálu, provozovacích látek, náhradních dílů a obalů. Dále zde účtujeme o tzv. drobném hmotném majetku, o kterém účetní jednotka na základě směrnice rozhodla, že se nejedná o dlouhodobý hmotný majetek. Účet 501 používáme i k účtování hodnoty nespotřebovaného materiálu – manka (záporný rozdíl mezi účetními údaji a skutečným stavem zásob) v rámci norem přirozených úbytků zásob, ale pouze v případě, že je to takto stanoveno v interním předpisu účetní jednotky. Nemá-li účetní jednotka stanovenou normu přirozených úbytků nebo pokud je manko vyšší než tato norma, účtujeme na nákladový účet 549-Manka a škody z provozní činnosti.

Na účtu 501 účtujeme:

- spotřebu základního materiálu, polotovarů, pomocného materiálu nebo provozujících látek,

- spotřebu kancelářských potřeb, tiskopisů, propagačního materiálu,

- technologické nebo technické ztráty do normy přirozených úbytků,

- spotřebu paliv (pohonných hmot),

- spotřebu skladovaných ochranných pracovních prostředků,

- použití drobného hmotného majetku, což je majetek, jehož pořizovací cena je nižší než směrnicí stanovená hodnota pro dlouhodobý hmotný majetek, atd.

Základní materiál, jedná se o suroviny či polotovary, které tvoří podstatu výrobku a které se v rámci výrobního procesu mění na výrobek (např. mouka při výrobě pečiva viz Obr. 8).

+

Sklad mouky pro výrobu pečiva

Pomocný materiál ve výrobním procesu přechází rovněž do výrobku, nicméně není jeho podstatou (např. úchyty k šuplíkům při výrobě kuchyňské linky – viz Obr. 9).

+

Kuchyňská linka – úchyty k šuplíkům

Provozovací látky nejsou součástí výrobku, ale jsou nutné pro provoz (např. mazadla do výrobní linky). Náhradní díly nemají samostatnou technickou funkci, při poruše se použijí k uvedení majetku do chodu. Obaly (viz Obr. 10) neslouží pouze k ochraně a přepravě výrobků a zásob, ale také mají i reklamní a designovou funkci.

+

Obaly k ochraně a přepravě výrobků

Drobný hmotný majetek (viz Obr. 11) je majetek, o kterém účetní jednotka na základě vydané směrnice rozhodla, že se nejedná o dlouhodobý hmotný majetek, přestože má dobu použitelnosti delší než jeden rok.

+

Drobný hmotný majetek – mobilní telefon

Při účtování spotřeby materiálu lze zvolit způsob účtování zásob A, nebo B. Účtování zásob způsobem A znázorňuje Tab. 1 a způsob B Tab. 2.

Tabulka 1. Účtování způsobem A

Č. | Dokl. | Popis účetního případu | MD | D |

1. | ID | Spotřeba základního materiálu (suroviny nebo polotovary) | 501 | 112 |

2. | ID | Spotřeba provozujících látek (mazadla, čisticí prostředky) | 501 | 112 |

3. | ID | Spotřeba pomocného materiálu | 501 | 112 |

4. | ID | Spotřeba skladovaných tiskopisů, formulářů nebo kancelářských potřeb | 501 | 112 |

5. | ID | Spotřeba obalů | 501 | 112 |

6. | ID | Technologické nebo technické ztráty, které nepřevyšují účetní jednotkou stanovenou normu přirozených úbytků | 501 | 112 |

7. | ID | Spotřeba pohonných hmot uložených ve skladu účetní jednotky | 501 | 112 |

8. | FP | Spotřeba pohonných hmot odebraných přímo u čerpací stanice (faktura přijatá) | 501 | 321 |

9. | PPD | Spotřeba kancelářských potřeb pořízených drobným nákupem v hotovosti | 501 | 211 |

10. | ID | Převod při uzavírání účetních knih | 710 | 501 |

Tabulka 2. Účtování způsobem B

Č. | Dokl. | Popis účetního případu | MD | D |

1. | ID | Převod počátečního stavu při otevírání účetních knih | 501 | 112 |

2. | FP | Faktura přijatá – pořízení materiálu | 501 | 321 |

3. | ID | Vyúčtování ztráty nad normu přirozených úbytků | 549 | 501 |

4. | ID | Darování materiálu | 543 | 501 |

5. | FV | Prodej materiálových zásob (vyskladnění v pořizovací ceně) | 542 | 501 |

6. | ID | Účtování na konci roku podle skladové evidence a inventury | 112 | 501 |

7. | ID | Převod při uzavírání účetních knih | 710 | 501 |

O spotřebě materiálu se účtuje pomocí interních dokladů – výdejky ze skladů (způsob účtování zásob A), přijatých faktur (způsob účtování zásob B). Účet 501-Spotřeba materiálu je daňově uznatelným nákladem.

Účet 502-Spotřeba energie

Účet 502 slouží k účtování neskladovatelných nákupů na základě přijatých faktur. Účtujeme zde dodávku elektrické energie, plynu, páry, vzduchu apod. (viz Tab. č. 3)

Tabulka 3. Spotřeba energie

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Došlé faktury za dodávky elektrické energie, plynu, páry, vzduchu | 502 | 321 | |

2. | Došlé faktury za odběr vody z vodních toků | 502 | 321 | |

3. | Převod při uzavírání účetních knih | 710 | 502 |

Účet 502-Spotřeba energie je daňově uznatelným nákladem.

Účet 503 - Spotřeba ostatních neskladovatelných dodávek

Účet 503 slouží k účtování výchozích surovin pro výrobu, např. betonová směs, spotřeba vody nebo plynu. Zde účtujeme rovněž nákupy energie a vod pro další rozvod. Na tento účet účtujeme na základě přijatých faktur od dodavatelů (viz Tab. 4).

Tabulka 4. Spotřeba ostatních neskladovatelných dodávek

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Došlé faktury za externí dodávky plynu, který je výchozí surovinou pro výrobu | 503 | 321 | |

2. | Došlé faktury za externí dodávky vody, která je výchozí surovinou pro výrobu | 503 | 321 | |

3. | Účtování při uzavírání účetních knih | 710 | 503 |

Účet 503-Spotřeba ostatních neskladovatelných dodávek je daňově uznatelným nákladem.

Účet 504-Prodané zboží

Používat účet 504 mají povinnost podnikatelské subjekty, které provozují obchodní činnost. Účetní jednotka se může rozhodnout, zda bude způsob účtování zásob způsob A (viz Tab. 5), nebo způsob B (viz Tab. 6). Účtujeme o vyskladnění prodaného zboží v pořizovací ceně na základě výdejky ze skladu či vystaveného dodacího listu. I pro zboží má možnost účetní jednotka si stanovit normu přirozených úbytků zboží, o úbytku zboží do stanovené normy účtujeme účtu 504–Prodané zboží. O prodeji zboží se účtuje pomocí interních dokladů – výdejky ze skladu (způsob účtování A) nebo přijatých faktur (způsob účtování B).

Tabulka 5. Způsob účtování zboží A

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Vyskladněné zboží při prodeji (výdejka nebo dodací list) | 504 | 132 | |

2. | Úbytky zboží do normy přirozených úbytků u zboží na skladě | 504 | 132 | |

3. | Účtování při uzavírání účetních knih | 710 | 504 |

Tabulka 6. Způsob účtování zboží B

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Převod počátečního stavu při otevírání účetních knih | 504 | 132 | |

2. | Faktura přijatá – pořízení zboží | 504 | 321 | |

3. | Účtování na konci roku podle skladové evidence a inventury | 132 | 504 | |

4. | Účtování při uzavírání účetních knih | 710 | 504 |

Účet 504-Prodané zboží je daňově uznatelným nákladem.

+

Zdroj: Autor OlldCreN ivbj, HK WC 灣仔 Wan Chai 莊士敦道 Johnston Road food shop goods Toblerone chocolate bar September 2019 SSG 02, licence Creative Commons BY-SA 4.0

Zboží v maloobchodě

Účtová skupina 51 – Služby

V účtové skupině 51 účtujeme o nákladech za externí služby, jedná se o náklady za služby od jiných podnikatelských subjektů.

Účet 511-Opravy a udržování

Na tomto účtu zachycujeme náklady za provedené opravy a údržbu dlouhodobého majetku účetní jednotky (viz Tab. 7).

Oprava znamená odstranění účinků fyzického opotřebení či poškození hmotného majetku tak, aby byl uveden do předchozího nebo provozuschopného stavu. Při opravě použijeme jiné než původní díly či materiály.

Udržování zpomaluje fyzické opotřebení hmotného majetku, snaží se zabraňovat poruchám nebo likviduje drobné závady.

Při posuzovaní situace u účtování oprav je třeba prověřit, zda nejde o technické zhodnocení dlouhodobého majetku (modernizace, rekonstrukce atd.), které není nákladem, ale navyšuje pořizovací cenu tohoto majetku. Pak účtujeme v účtové třídě 0 a na nákladové účty, kdy snižujeme výsledek hospodaření, účtujeme až o odpisech.

Tabulka 7. Opravy a udržování

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Dodavatelská faktura za provedené opravy a údržbu | 511 | 321 | |

2. | Úhrada dodavatelské faktury (výpis z účtu) | 321 | 221 | |

3. | Oprava provedená ve vlastní režii | 511 | 58. 586 | |

4. | Převod při uzavírání účetních knih | 710 | 511 |

Na účtu 511 se účtuje na základě přijatých faktur od externích dodavatelů, případně v případě oprav ve vlastní režii na základě vnitropodnikových faktur.

Účet 512-Cestovné

Na tomto účtu účtujeme o nákladech na pracovní cesty (viz Tab. 8), které tvoří náklady na ubytování, dopravu, stravné atd. V případě, že zaměstnanec použije na pracovní cestu vlastní silniční motorové vozidlo, účtujeme o náhradách za spotřebované pohonné hmoty nebo sazbu základní náhrady. Poskytování cestovních náhrad zaměstnanci musí být v souladu se zákoníkem práce a zákonem o daních z příjmů. Dále je nutno postupovat dle vnitřní směrnice účetní jednotky, kterou má sestavenou k pracovním cestám.

Účtování na účtu 512 se váže na:

- zaměstnance v pracovním poměru,

- zaměstnance činné na základě dohody o provedení práce nebo pracovní činnosti,

- členy družstev, u nichž je pracovní vztah podmínkou členství,

- podnikající fyzické osoby.

Pracovní cesta je časově omezená doba, kdy je zaměstnanec vyslán zaměstnavatelem k výkonu práce mimo místo výkonu práce, které je sjednáno v pracovní smlouvě.

Zaměstnanci vyslanému na pracovní cestu přísluší:

- náhrada prokázaných jízdních výdajů,

- náhrada prokázaných výdajů za ubytování,

- zvýšené stravovací výdaje dle zákoníku práce a zákona o daních z příjmů,

- náhrada prokázaných nutných vedlejších výdajů,

- ostatní náhrady v souladu se zákoníkem práce.

Zaměstnavatel má možnost poskytovat zaměstnancům i další náhrady, které souvisejí s jeho pracovní cestou či vyšší náhrady (nad rámec stanovený zákoníkem práce). Poskytování cestovních náhrad by mělo být upraveno ve vnitřním předpisu účetní jednotky. Další podmínky mohou být sjednány v kolektivní smlouvě.

Cestovní náklady zaměstnavatel vyplácí zaměstnanci na jeho bankovní účet, případně v hotovosti (výdajový pokladní doklad). Před konáním pracovní cesty je nutno vystavit cestovní příkaz, na základě kterého o pracovní cestě účtujeme.

Tabulka 8. Cestování náhrady

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Jízdné všemi druhy dopravních prostředků (výdajový pokladní doklad) | 512 | 211 | |

2. | Náhrada za použití vlastního osobního motorového vozidla zaměstnance (výdajový pokladní doklad) | 512 | 211 | |

3. | Stravné (výdajový pokladní doklad) | 512 | 211 | |

4. | Převod při uzavírání účetních knih | 710 | 512 |

Daňové aspekty

Účet 512 je daňově uznatelný do limitu, který vychází z ustanovení zákona o daních z příjmů a zákoníku práce. Cestovné nad zákonem stanovený limit je daňově uznatelným nákladem, pokud to takto upravuje vnitřním předpis zaměstnavatele, kolektivní smlouva či pracovní smlouva. Pak hovoříme o povinném nákladu zaměstnavatele. (§ 24 odst. 2 písm. k), j) bod 5 ZDP)

Náhrady cestovních výdajů, které poskytuje zaměstnavatel v souvislosti s výkonem závislé činnosti nad výši stanovenou nebo umožněnou zákoníkem práce, posuzujeme jako zdanitelný příjem nepeněžního charakteru ze závislé činnosti.

Účet 513-Náklady na reprezentaci

Náklady na reprezentaci účtujeme na účet 513, jedná se hlavně o výdaje na pohoštění, občerstvení a dary. V souvislosti s dary je nutno zdůraznit, že za dar nepovažujeme reklamní nebo propagační předměty, pokud jsou označeny obchodní či ochrannou známkou poskytovatele (jeho logo) či názvem zboží nebo služby, které propagujeme. Další podmínkou je, že hodnota uvedeného předmětu (u plátce DPH bez daně z přidané hodnoty) nepřesahuje 500 Kč a nepodléhá spotřební dani (výjimku tvoří tiché víno). (§ 25 odst. 1 písm. t) ZDP)

Na tomto účtu účtujeme na základě přijatých faktur od dodavatelů, výdajových pokladních dokladů nebo interních dokladů (viz Tab. 9).

Tabulka 9. Náklady na reprezentaci

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Výdej zásob za účelem reprezentace: a) zboží (způsob účtování A) b) zboží (způsob účtování B) c) materiál (způsob účtování A) d) materiál (způsob účtování B) | 513 513 513 513 | 132 504 112 501 | |

2. | Náklady na reprezentaci zajištěné ve vlastní režii: a) zásoby vlastní výroby (účtování způsobem B) b) aktivace materiálu a zboží c) aktivace vnitropodnikových služeb | 513 513 513 | 585 585 585 | |

3. | Daň z přidané hodnoty k nákladům na reprezentaci, pokud je účetní jednotka plátcem a DPH bylo uplatněno na vstupu | 513 | 343 | |

4. | Náklady na reprezentaci zajištěné dodavatelským způsobem: a) nákup v hotovosti b) na fakturu | 513 513 | 211 321 | |

5. | Převod při uzavírání účetních knih | 710 | 513 |

Daňové aspekty

V souladu se zákonem o dani z příjmů není možno uznat náklady na reprezentaci jako výdaje vynaložené k dosažení, zajištění a udržení zdanitelných příjmů. V této souvislosti je nutno podotknout, že plátce daně z přidané hodnoty nemůže uplatňovat u těchto nákladů nárok na odpočet DPH u přijatých zdanitelných plnění. Pokud by na účtu 513 byly účtovány i propagační předměty, které lze uznat jako daňově uznatelný náklad (viz výše), je výhodnější z daňových důvodů rozdělit tento účet analyticky. (§ 25 odst. 1 písm. t) ZDP)

Účet 518-Ostatní služby

Na účtu 518 účtujeme náklady týkající se nakoupených služeb, které jsme neúčtovali na účty 511, 512, 513. Jedná se tedy o služby, které nemají samostatný účet, např.:

- nájemné za najaté movité nebo nemovité věci,

- výkony spojů - poplatky za listovní zásilky, telefonní poplatky,

- úklidové služby (viz Obr. 13),

- poradenství,

- poplatky za svoz odpadů,

- služby reklamní nebo propagační, atd.

+

Úklidové služby

Poněvadž na účtu 518 účtujeme o různých službách, doporučuje se rozdělit jeho náplň analyticky. Na tomto účtu dále účtujeme i o spotřebě drobného nehmotného majetku, který na základě směrnice sestavené účetní jednotkou není evidován jako dlouhodobý nehmotný majetek.

Na účtu 518 účtujeme na základě přijatých faktur od dodavatelů, výdajových pokladních dokladů či interních dokladů (viz Tab. 10).

Tabulka 10. Ostatní služby

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Dodavatelská faktura za telefonní hovory | 518 | 321 | |

2. | Dodavatelská faktura za proškolení zaměstnanců | 518 | 321 | |

3. | Náhrada za pronájem místnosti v hotovosti | 518 | 211 | |

4. | Spotřeba poštovních známek ze zásoby cenin | 518 | 213 | |

5. | Úhrada leasingové splátky dle splátkového kalendáře | 518 | 221 | |

6. | Zúčtování poměrné části leasingové ceny do účetního období, s nímž věcně a časově souvisí | 518 | 381 | |

7. | Převod při uzavírání účetních knih | 710 | 518 |

Tento účet je obecně daňově uznatelným nákladem.

Účtová skupina 52 – Osobní náklady

V účtové skupině 52 účtujeme o osobních nákladech účetní jednotky. Řadíme zde mzdy a odměny, které účetní jednotka vyplácí svým zaměstnancům, případně dalším osobám (např. jednatelům, členům dozorčích rad nebo členům družstva). V této účtové skupině dále účtujeme o sociálním pojištění a ostatních sociálních nákladech. Na problematiku zúčtovacích vztahů se zaměstnanci je zaměřena kapitola 7.2.

Účet 521-Mzdové náklady

Na tomto účtu účtujeme mzdové náklady – hrubé mzdy zaměstnanců ze závislé činnosti. Tyto mzdy se účtují výhradně v hrubých částkách. Mzdy zaměstnanců tvoří plnění v peněžní i nepeněžní formě (naturální mzda). Nepeněžní plnění se oceňuje v souladu se zákonem o daních z příjmů a zákoníkem práce. Za zdanitelný příjem považujeme i cestovní náhrady, které zaměstnavatel poskytuje v souvislosti s výkonem závislé činnosti, pokud je to nad výši stanovenou zákonem. O mzdových nákladech účtujeme nároky fyzických osob na základě pracovněprávních vztahů (pracovní smlouva, dohoda o provedení práce, dohoda o pracovní činnosti). (viz Obr. 14) (§ 6 odst. 1 písm. a) ZDP)

+

Zaměstnanci

Na účtu 521 se účtuje na základě zúčtovací a výplatní listiny. Hrubé mzdy zaměstnanců účtujeme souvztažně s účtem 331–Zaměstnanci (viz Tab. 11).

Tabulka 11. Mzdové náklady

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Zúčtování hrubých mezd na základě zúčtovacích a výplatních listin | 521 | 331 | |

2. | Účtování při uzavírání účetních knih | 710 | 521 |

Mzdové náklady řadíme mezi obecně daňově uznatelné náklady.

Účet 522-Příjmy společníků obchodní korporace ze závislé činnosti

Na tomto účtu účtujeme odměny za práci pro obchodní korporaci. Jedná se o příjmy společníků a jednatelů společností s ručením omezeným, komanditistů komanditních společností a členů družstev.

Na účtu 522 účtujeme podobným způsobem jako na účtu 521, se souvztažným zápisem ve prospěch účtu 366-Závazky ke společníkům a členům družstva ze závislé činnosti (viz Tab. 12).

Tabulka 12. Příjmy společníků obchodní korporace ze závislé činnosti

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Zúčtování hrubých mezd na základě zúčtovacích a výplatních listin společníkům, jednatelům, komanditistům a členům družstva | 522 | 366 | |

2. | Účtování při uzavírání účetních knih | 710 | 522 |

Tento účet řadíme mezi obecně daňově uznatelné náklady.

Účet 523-Odměny členům orgánů obchodní korporace

Na tomto účtu účtujeme odměny členů orgánů právnické osoby, odměny orgánů právnické osoby a odměny likvidátora. (§ 6 odst. 1 písm. c))

Na vrub účtu 523 účtujeme v hrubých částkách se souvztažným zápisem ve prospěch účtu 379-Jiné závazky (viz Tab. 13).

Tabulka 13. Odměny členům orgánů obchodní korporace

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Zúčtování hrubé odměny členům orgánů společnosti a družstva | 523 | 379 | |

2. | Účtování při uzavírání účetních knih | 710 | 523 |

Tyto odměny jsou daňově uznatelným nákladem. Účet 524-Zákonné sociální a zdravotní pojištění

Na účtu 524 účtujeme o pojistném na sociální zabezpečení a o pojistném na všeobecné zdravotní pojištění, které má povinnost zaměstnavatel hradit za své zaměstnance. Tento povinný odvod se váže i k příjmům společníků a jednatelů společností s ručením omezeným, komanditistů komanditní společnosti a členů družstev.

Pojistné na sociální zabezpečení a zdravotní pojištění hrazené zaměstnavatelem účtujeme na vrub 524 účtu souvztažně s účtem 336- Zúčtování s institucemi sociálního zabezpečení a zdravotního pojištění. Dokladem, na základě kterého účtujeme, je zúčtovací a výplatní listina (viz Tab. 14).

Tabulka 14. Zákonné sociální a zdravotní pojištění

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Vyúčtování závazku z titulu zákonné povinnosti platit do fondu sociálního pojištění, fondu zaměstnanosti, fondu zdravotního pojištění | 524 | 336 | |

2. | Účtování při uzavírání účetních knih | 710 | 524 |

Daňové aspekty (§ 24 odst. 2 písm. f) ZDP)

Náklad na pojistné na sociální zabezpečení a zdravotní pojištění, které povinně platí zaměstnavatel je daňově uznaným nákladem. V případě, že toto pojistné nebylo uhrazeno do konce měsíce následujícího po uplynutí zdaňovacího období, musí poplatník o nezaplacenou částku zvýšit při transformaci výsledku hospodaření základ daně. Pokud je pojistné po tomto termínu odvedeno, snižuje se o něj základ daně za toto zdaňovacího období.

Účet 525- Ostatní sociální pojištění

Na tomto účtu účtujeme pojistné, jehož úhrada neplyne účetní jednotce ze zákona. Zde evidujeme penzijní připojištění se státním příspěvkem nebo životní připojištění hrazené zaměstnavatelem za zaměstnance. Dokladem účtování tohoto pojištění je zúčtovací a výplatní listina (viz Tab. 15).

Tabulka 15. Ostatní sociální pojištění

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Vyúčtování závazků k příslušným organizacím z titulu dobrovolného plnění | 525 | 336 | |

2. | Účtování při uzavírání účetních knih | 710 | 525 |

Poněvadž se jedná o dobrovolné pojištění, které není daňově uznatelným nákladem. (§ 25 odst. 1 písm. j) ZDP)

Výjimkou je příspěvek zaměstnavatele na penzijní připojištění se státním příspěvkem, který byl zaplacen na účet zaměstnance u penzijního fondu, nebo pojistné, uhrazené zaměstnavatelem pojišťovně na soukromé životní pojištění. Pokud jsou tyto náklady v souladu se zákonem o dani z příjmů, jsou daňově uznatelné. (§ 24 a § 6 odst. 9 písm. p) ZDP)

Účet 526 - Sociální náklady individuálního podnikatele

Na tomto účtu účtujeme předpis pojistného na sociální zabezpečení a zdravotního pojištění osoby samostatně výdělečně činné, podnikající fyzické osoby vedoucí účetnictví. Od 1. 1. 2008 je toto pojistné daňově neuznatelným nákladem. (§ 25 písm. 1 odst. g) ZDP)

Toto pojistné účtujeme na vrub tohoto účtu se souvztažným zápisem ve prospěch účtu 336 (viz Tab. 17).

Tab. 17: Sociální náklady individuálního podnikatele

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Vyúčtování sociálního a zdravotního pojištění individuálního podnikatele | 526 | 336 | |

2. | Účtování při uzavírání účetních knih | 710 | 526 |

Jde o náklad daňově neuznatelný. Účet 527-Zákonné sociální náklady

Na tomto účtu účtujeme o sociálních nákladech za účelem vytvoření pracovních a sociálních podmínek a péče o zdraví zaměstnanců (viz Tab. 18): (§ 24 odst. 2 písm. j) a p) ZDP)

- bezpečnost a ochrana zdraví při práci,

- pracovní oblečení zaměstnanců,

- závodní preventivní lékařské prohlídky,

- provoz vlastních vzdělávacích zařízení,

- náklady na odborný rozvoj zaměstnanců,

- provoz vlastních zařízení závodního stravován,

- závodní stravování zaměstnanců, které zajišťuje jiný subjekt,

- vzdělávání a rekvalifikace pracovníků a výchova žáků v učilištích, atd.

Tabulka 18. Zákonné sociální náklady

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Dodavatelská faktura za nákup stravenek | 213 | 321 | |

2. | Prodej stravenek zaměstnancům: část hrazená zaměstnanci část hrazená zaměstnavatelem – daňově uznatelná (až do výše 55 % v souladu se ZDP) část hrazená zaměstnavatelem – daňově neuznatelná | 335 527 528 | 213 213 213 | |

3. | Dodavatelská faktura za zákonné sociální náklady, které jsou daňově uznatelné | 527 | 321 | |

4. | Převod při uzavírání účetních knih | 710 | 527 |

Účet 527 je daňově uznatelným nákladem.

Účet 528-Ostatní sociální náklady

Na tomto účtu 528 účtujeme ostatní sociální náklady, které účetní jednotka vynakládá v souvislosti se zaměstnáváním nad rámec daňově uznatelných nákladů v souladu se zákonem o daních z příjmů, např. bolestné nad rámec zákonného ohodnocení, příspěvek na závodní stravování nad 55 % atd. (viz Tab. 19). (§ 24 odst. 2 písm. j) a § 25 odst. 1 písm. k) ZDP)

Tabulka 19. Ostatní sociální náklady

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Dodavatelská faktura za ostatní sociální náklady nad rámec zákona o daních z příjmů | 528 | 321 | |

2. | Převod při uzavírání účetních knih | 710 | 528 |

Tento účet není daňově uznatelným nákladem.

Účtová skupina 53 – Daně a poplatky

V této účtové skupině zachycujeme přímé daně a poplatky do nákladů. Nezařazujeme zde daň z příjmů fyzických a právnických osob, o kterých se účtuje ve skupině 59.

Účet 531 - Daň silniční

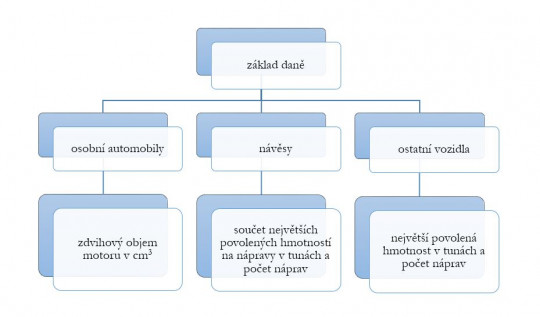

Na tomto účtu zachycujeme předpis daně silniční. Způsob zdanění daně silniční upravuje zákon č. 16/1993 Sb., o dani silniční, ve znění pozdějších předpisů. Základ daně znázorňuje Obr. 15.

+

Základ daně silniční

Definice

Předmětem zdanění jsou silniční motorová vozidla a jejích přípojná vozidla, která jsou registrovaná a provozovaná v ČR a jsou používána za účelem podnikaní. Základ daně u osobních automobilů vychází ze zdvihového objemu motoru v cm3, u návěsů je základem daně součet největších povolených hmotností na nápravy v tunách a počet náprav, a u ostatních vozidel je to největší povolená hmotnost v tunách a počet náprav.

Účtování silniční daně znázorňuje Tab. 20.

Tabulka 20. Silniční daň

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Předpis silniční daně | 531 | 345 | |

2. | Převod při uzavírání účetních knih | 710 | 531 |

Formulář daňového přiznání k dani silniční znázorňuje Obr. 16. Účet 513 je daňově uznatelný náklad. (§ 24 odst. 2 písm. ch) ZDP)

+

Daňové přiznání k dani silniční

Účet 532-Daň z nemovitých věcí

Na účtu 532 zachycujeme předpis daně z nemovitých věcí. Způsob zdanění daní z nemovitých věcí upravuje zákon č. 338/1992 Sb., o dani z nemovitých věcí, ve znění pozdějších předpisů. (viz Obr. 17)

+

Nemovitá věc – stavba k podnikání

Definice

Daň z nemovitých věcí tvoří:

- daň z pozemků,

- daň ze staveb a jednotek.

Předmětem daně z pozemků jsou pozemky, které se nacházejí na území ČR a jsou vedené v katastru nemovitostí. Předmětem daně ze staveb a jednotek jsou stavby a jednotky na území ČR.

Předpis daně z nemovitých věcí účtujeme na vrub účtu 532-Daň z nemovitých věcí a ve prospěch účtu 345-Ostatní daně a poplatky. Na konci účetního období se stav účtu 532 převede na vrub účtu 710. (viz Tab. 21)

Tabulka 21. Daň z nemovitých

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Předpis daně z nemovitých věcí | 532 | 345 | |

2. | Převod při uzavírání účetních knih | 710 | 532 |

Účet 532, je daňově uznatelným nákladem pouze v případě, že daň z nemovitých věcí byla uhrazena. (§ 24 odst. 2 písm. ch) ZDP)

+

Daňové přiznání k dani z nemovitých věcí

Účet 538 - Ostatní daně a poplatky

Na tomto účtu účtujeme přepis ostatních daní a poplatků (spotřeba kolků, soudní a správní poplatky, atd.). Účtování na účtu 538 znázorňuje Tab. 22.

Tabulka 22. Ostatní daně a poplatky

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Úhrada soudních poplatků v hotovosti | 538 | 211 | |

2. | Spotřeba kolků ze zásoby cenin | 538 | 213 | |

3. | Převod při uzavírání účetních knih | 710 | 538 |

Tento účet je možno rozdělit analytickou evidencí na daňově uznatelné a neuznatelné položky.

Účtová skupina 54 – Jiné provozní náklady

V účtové skupině 54 evidujeme provozní náklady různého charakteru, pro které nebyly vymezeny samostatné účtové skupiny.

Účet 541-Zůstatková cena prodaného dlouhodobého nehmotného a hmotného majetku

Na tomto účtu zachycujeme zůstatkovou cenu prodaného dlouhodobého nehmotného a hmotného majetku. Na účtu 541 se účtuje na základě zápisu o vyřazení dlouhodobého hmotného a nehmotného majetku z užívání z důvodu jeho prodeje. Účtování na tomto účtu zachycuje Tab. 23.

Tabulka 23. Zůstatková cena prodaného dlouhodobého nehmotného a hmotného majetku

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Faktura vydaná za prodej dlouhodobého majetku (u plátce DPH) | 311 | 641,343 | |

2. | Proúčtování zůstatkové ceny dlouhodobého nehmotného majetku do nákladů | 541 | 07. | |

3. | Vyřazení dlouhodobého nehmotného majetku z evidence v pořizovací ceně | 07. | 01. | |

4. | Vyřazení prodaného dlouhodobého hmotného majetku - proúčtování zůstatkové ceny do nákladů | 541 | 08. | |

5. | Vyřazení dlouhodobého hmotného majetku z evidence v pořizovací ceně | 08. | 02. | |

6. | Proúčtování pořizovací ceny dlouhodobého hmotného majetku, který se neodepisuje do nákladů | 541 | 03. | |

7. | Převod při uzavírání účetních knih | 710 | 541 |

Daňově uznatelným nákladem u prodeje dlouhodobého majetku je jeho zůstatková cena (§ 24 odst. 2 písm. b) ZDP). V případě prodeje dlouhodobého hmotného majetku, který se neodpisuje, je daňově uznatelným nákladem vstupní cena tohoto dlouhodobého majetku pouze do výše příjmů z prodeje (§ 24 odst. 2 písm. t) zákona o daních z příjmů). (viz Obr. 19) Problematice vyřazení dlouhodobého majetku se věnuje kapitola 4.4.2.

+

Zdroj: Autor Elkawe, Buessing Unterflur LKW, licence Public domain

Prodaný hmotný majetek – nákladní automobil

Účet 542-Prodaný materiál

Tento účet zachycuje zůstatkovou cenu materiálu při jeho prodeji. Jedná se o materiál pořízený pro spotřebu v účetní jednotce. V této souvislosti hovoříme o prodeji nepotřebných, nadbytečných nebo nevyužitých zásob. Účet 542 používáme při účtování zásob způsobem A i způsobem B. Problematice účtování zásob se věnuje kapitola 5.

Na tomto účtu se účtuje na základě interních dokladů (viz Tab. 24).

Tabulka 24. Prodaný materiál

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Faktura vydaná za prodej materiálových zásob (u plátce DPH) | 311 | 642,343 | |

2. | Vyskladnění materiálu z důvodu jeho prodeje (způsob účtování zásob A) | 542 | 112 | |

3. | Vyskladnění materiálu z důvodu jeho prodeje (způsob účtování zásob B) | 542 | 501 | |

4. | Převod při uzavírání účetních knih | 710 | 542 |

Tento účet je nákladem daňově uznatelným.

Účet 543-Dary

Na tomto účtu zachycujeme bezúplatné plnění, které poskytla účetní jednotka jiným osobám. Bezúplatné plnění může být peněžitou formou, kdy toto účetní jednotka prokazuje darovací smlouvou a výpisem z běžného účtu nebo výdajovým pokladním dokladem. (§ 25 odst. 1 písm. o) a t), § 20 odst. 8 a § 15 odst. 1 a 2 ZDP)

Další možností bezúplatného plnění jsou tzv. nepeněžité dary (dlouhodobý majetek nebo zásoby – materiál, zboží nebo výrobky). Účetní jednotka prokazuje toto darování smlouvou, výdejkou nebo interním dokladem.

Tab. 25 znázorňuje účtování bezúplatného plnění.

Tabulka 25. Bezúplatné plnění

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Poskytnutí daru formou peněz (převod z bankovního účtu) | 543 | 221 | |

2. | Bezplatné předání dlouhodobého nehmotného majetku v zůstatkové ceně | 543 | 07. | |

3. | Vyřazení darovaného dlouhodobého nehmotného majetku z evidence v pořizovací ceně | 07. | 01. | |

4. | Bezplatné předání dlouhodobého hmotného majetku odpisovaného v zůstatkové ceně | 543 | 08. | |

5. | Vyřazení darovaného dlouhodobého hmotného majetku odepisovaného z evidence v pořizovací ceně | 08. | 02. | |

6. | Bezplatné předání dlouhodobého hmotného majetku, který se neodpisuje v pořizovací ceně | 543 | 03. | |

7. | Poskytnutí daru formou materiálu (plátce DPH, na vstupu byl uplatněn nárok na odpočet DPH) (způsob účtování zásob A) (způsob účtování zásob B) | 543 543 | 112,343 501,343 | |

8. | Poskytnutí daru formou zboží (neplátce DPH) (způsob účtování zásob A) (způsob účtování zásob B) | 543 543 | 132 504 | |

9. | Poskytnutí daru ve formě výrobku (neplátce DPH, způsob účtování zásob A) | 543 | 123 | |

10. | Převod při uzavírání účetních knih | 710 | 543 |

Můžeme konstatovat, že účet 543 je obecně daňově neuznatelný. Při transformaci výsledku hospodaření na daňový základ je nutno o hodnotu bezúplatného plnění zvýšit základ daně. Účetní jednotka při přípravě daňového přiznání posuzuje, zda a v jaké výši je hodnota bezúplatného plnění položkou snižující základ daně. Bezúplatná plnění musí splňovat zákonem stanovený účel (oblast vědy a výzkumu, vzdělání, kultury, školství, ochrany zvířat, ekologie, charita atd.) a vybraný okruh příjemců (např. obce, nadace politické strany). Důležitá je i výše poskytnutého daru, v případě právnické osoby je to maximálně do 10 % základu daně sníženého o položky odčitatelné od základu daně. Pokud jde o fyzickou osobu, musí úhrnná hodnota bezúplatného plnění přesáhnout 2% ze základu daně anebo činit alespoň 1 000 Kč, nejvýše lze v úhrnu odečíst 15 % ze základu daně. (§ 25 odst. 1 písm. t), § 15 odst. 1 a 2, § 20 odst. 8 ZDP)

Jedná-li se o poskytnutý dar ve formě majetku (nepeněžitý dar), u kterého byl plátcem daně na vstupu uplatněn odpočet daně z přidané hodnoty, je povinnosti plátce u tohoto daru uplatnit daň z přidané hodnoty na výstupu. Pokud plátce daně pořídí majetek za účelem darování, nemá nárok na uplatnění odpočtu daně z přidané hodnoty na vstupu.

Účet 544- Smluvní pokuty a úroky z prodlení

Na tomto účtu účtujeme smluvní pokuty, úroky z prodlení. Hovoříme o smluvních sankcích z důvodu neplnění závazkových vztahů. O smluvních pokutách a úrocích z prodlení se účtuje na základě přijatých faktur nebo interního dokladu (viz Tab. 26).

Tabulka 26. Smluvní pokuty a úroky z prodlení

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Předpis smluvních pokut a úroků z prodlení | 544 | 379 | |

2. | Smluvní pokuty za porušení hospodářských smluv | 544 | 379 | |

3. | Převod při uzavírání účetních knih | 710 | 544 |

Tento účet je daňově uznatelným, pokud jsou smluvní pokuty a úroky z prodlení uhrazeny. (§ 24 odst. 2 písm. zi) ZDP)

Účet 545 - Ostatní pokuty a penále

Na tomto účtu účtujeme předpisy ostatních pokut, úroku z prodlení a penále. Jsou to sankční platby vyměřeny orgány státní správy (např. podle zákona o účetnictví nebo na základě daňového řádu). Jedná se o pokuty, které jsou vyměřeny za nesplnění nějaké povinnosti nepeněžité povahy (např. pokuta za opožděné daňové tvrzení dle § 250 Daňový řád). Orgány státní správy mohou vyměřit úroky z prodlení za neplnění povinnosti peněžní povahy (např. pozdě odvedená daň).

Na tomto účtu se účtuje na základě platebních výměrů nebo rozhodnutí o uložení pokuty, doplněných do podoby interního dokladu o veškeré náležitosti, které musí obsahovat účetní doklad (viz Tab. 28).

Tabulka 28. Ostatní pokuty a penále

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Předpis pokuty na základě rozhodnutí finančního úřadu o uložení pokuty za nepeněžité plnění | 545 | 379 | |

2. | Předpis penále na základě platebního výměru za pozdě odvedené DPH | 545 | 343 | |

3. | Převod při uzavírání účetních knih | 710 | 545 |

Tento účet je daňově neuznatelný. (§ 25 odst. 1 písm. f) ZDP)

Účet 546 - Odpis pohledávky

Na tento účet se účtuje odpis pohledávky. Odpis pohledávky z pohledu zákona o účetnictví má přísná pravidla.

Účet 548 - Ostatní provozní náklady

Na tomto účtu účtujeme ostatní provozní náklady, které nemají v rámci účtového rozvrhu stanovený samostatný účet. Jedná se o náklady z provozní činnosti, např. vyplacené paušály zaměstnancům na úhradu nákladů za praní, čištění a opravy pracovních oděvů nebo úhrada pracovníkům při pracovním úrazu.

Na účtu 548 se účtuje na základě výdajových pokladních dokladů, výpisu z bankovního účtu, interních účetních dokladů nebo přijatých faktur (viz Tab. 29).

Tabulka 29. Ostatní provozní náklady

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Náhrady škod, které účetní jednotka z důvodu své odpovědnosti platí fyzickým osobám (platba v hotovosti) | 548 | 211 | |

2. | Úhrada za kapitalizovaný důchod zaměstnancům při pracovním úrazu (platba z bankovního účtu) | 548 | 221 | |

3. | Paušály vyplácené pracovníkům na úhradu nákladů za praní, žehlení, čištění a opravy pracovních oděvů v hotovosti | 548 | 211 | |

4. | Převod při uzavírání účetních knih | 710 | 548 |

Jedná se o náklady, které jsou daňově uznatelné z hlediska zákona o daních z příjmů.

Účet 549- Manka a škody z provozní činnosti

Na tomto účtu účtujeme manka a škody na majetku účetní jednotky, které evidujeme jako provozní náklady. Manka a škody dělíme na manka a škody na dlouhodobém majetku a na manka nad účetní jednotkou stanovenou normu přirozených úbytků u materiálu, zboží a zásob vlastní výroby.

Definice

Manko je inventarizační rozdíl, který byl zjištěn na základě fyzické inventury, kdy tento rozdíl nelze doložit účetním dokladem.

Škoda je fyzické znehodnocení majetku (poškození nebo zničení) v případě, že je tento majetek v důsledku škody vyřazen.

Pokud má účetní jednotka stanovenou normu přirozených úbytků zásob, o úbytcích přesahující tuto normu účtujeme na účtu 549. Úbytky zásob do normy přirozených úbytků zásob účtuje účetní jednotka na předmětné účty (materiál – účet 501, zboží – účet 504).

Za manka a škody nepovažujeme technologické a technické úbytky nebo úbytky, které plynou z přirozených vlastností zásob. Jedná se např. o rozprach, sesychání v rámci technologických úbytků ve výrobním, zásobovacím a odbytovém procesu (přirozené úbytky zásob materiálu, zboží, nedokončené výroby, polotovarů a hotových výrobků), ztratné v maloobchodě. (§ 25 odst. 2 ZDP)

Daňový subjekt má povinnost prokázat, zda výše stanovené normy odpovídá charakteru činnosti účetní jednotky a obvyklé výši norem u jiných účetních jednotek, kteří provozuji shodnou či obdobnou činnost.

Na tomto účtu 549 se účtuje na základě inventarizačních zápisů (viz Tab. 30). Manka účtujeme v tom účetním období, za které provádíme inventarizací, nebo k datu zjištění zaviněného manka.

Tabulka 30. Manka a škody z provozní činnosti

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Manka a škody na dlouhodobém hmotném majetku | 549 | 08. | |

2. | Manka a škody na dlouhodobém nehmotném majetku | 549 | 07. | |

3. | Manka a škody přesahující normy přirozených úbytků u zásob – materiál | 549 | 112 | |

4. | Manka a škody přesahující normy přirozených úbytků u zásob – zboží | 549 | 132 | |

5. | Manka a škody na zvířatech | 549 | 124 | |

6. | Převod při uzavírání účetních knih | 710 | 549 |

Manka a škody přesahují přijaté náhrady od pojišťovny v případě, že je účetní jednotka pojištěna, nejsou daňově uznatelným nákladem. Daňově uznatelné jsou škody způsobené neznámým pachatelem (dle zjištění policie) či škody vzniklé v důsledku živelných pohrom. (§ 25 odst. 1 písm. n), § 24 odst. 2 písm. l) a c) ZDP)

Účtová skupina 55 – Odpisy, rezervy, komplexní náklady příštích období a opravné položky v provozní oblasti

Účet 551-Odpisy dlouhodobého nehmotného a hmotného majetku

Na tomto účtu Odpisy dlouhodobého nehmotného a hmotného majetku zachycujeme odpisy. Na účtu 551 také účtujeme zůstatkovou cena dlouhodobého nehmotného a hmotného majetku, pokud dojde k jeho fyzické likvidaci z důvodu opotřebení.

Při pořízení dlouhodobého majetku není možno zaúčtovat jeho pořizovací cenu jednorázově na nákladový účet, protože jeho využití je delší než jeden rok. Z toho důvodu jeho hodnotu snižujeme postupně formou odpisů. Odpisy dělíme na:

- účetní odpisy,

- daňové odpisy.

Výše účetních odpisů a doba odepisování se řídí vnitřní směrnici účetní jednotky. Výše a doba odepisování daňových odpisů vychází z ustanovení zákona o daních z příjmů.

V účetnictví na účtu 551- Odpisy dlouhodobého hmotného a nehmotného majetku účtujeme účetní odpisy, které vycházejí z odpisového plánu. Daňové odpisy účetní jednotka vypočte mimo účetnictví ve vazbě na stanovení daňové povinnosti účetní jednotky. Po výpočtu daňových odpisů dochází ke srovnání s účetními. V případě, že účetní odpisy jsou vyšší než daňové, pak je nutno navýšit základ daně o vzniklý rozdíl. Budou-li daňové odpisy vyšší než účetní, snižuje se základ daně o tento rozdíl. Účtování odpisů zachycuje Tab. 31.

Tabulka 31. Účtování odpisů

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Odpis dlouhodobého hmotného majetku podle odpisového plánu | 551 | 08. | |

2. | Odpis dlouhodobého nehmotného majetku podle odpisového plánu | 551 | 07. | |

3. | Převod při uzavírání účetních knih | 710 | 551 |

Účetní jednotka eviduje na inventárních kartách či v inventární knize záznamy o dlouhodobém nehmotném hmotném majetku. Problematiku daňových odpisů nehmotného majetku upravuje § 32a zákona o daních z příjmů, kdy tyto odpisy se počítají měsíčně. Daňové odpisy hmotného majetku vychází z § 24 odst. 2 písm. a), b), v) a § 26–33 zákona o daních z příjmů. Na problematiku účtování odpisů je zaměřena kapitola 4.4.1.3.

Účet 552- Tvorba a zúčtování rezerv podle zvláštních právních předpisů

Na tomto účtu 552 evidujeme tvorbu a zúčtování rezerv podle zákona č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů, ve znění pozdějších předpisů.

Účetní jednotka je povinná ve vnitropodnikové směrnici stanovit tituly pro tvorbu rezerv. Ze směrnice dále plyne výše, způsob vytváření a využití rezerv. Tyto rezervy je nutno zdokumentovat v rámci inventarizace a dále posoudit jejich výši a odůvodněnost. Způsob a výše tvorby rezerv musí účetní jednotka prokázat. Podle druhu rezerv je pak vedena i analytická evidence. Tvorbu rezerv účtujeme na vrub nákladů a jejich využití nebo zrušení ve prospěch nákladů. Účetní jednotka může vytvořit rezervu na přesně stanovený účel.

V souladu se zákonnými tituly dělíme rezervy na daňově uznatelné a neuznatelné. Mezi rezervy, které jsou výdajem na dosažení, zajištění a udržení příjmů, řadíme:

- bankovní rezervy,

- rezervy v pojišťovnictví,

- rezerva na opravy hmotného majetku,

- rezerva na pěstební činnost,

- ostatní daňově uznatelné rezervy.

Rezerva na opravy hmotného majetku je daňově uznatelná, pokud se váže k dlouhodobému hmotnému majetku, který odepisujeme pět a více let. Rezervu mají možnost vytvářet účetní jednotky, které:

- mají k dlouhodobému hmotnému majetku právo vlastnické nebo mají právo hospodaření za specifických podmínek,

- jsou nájemci dlouhodobého hmotného majetku na základě smlouvy o nájmu podniku, kdy jsou smluvně zavázáni k těmto opravám,

- procházejí reorganizací nebo oddlužením a jejichž vlastnické právo ke hmotnému majetku, ke kterému se rezerva váže, nebylo v průběhu insolvenčního řízení ani při jeho ukončení dotčeno.

Výši rezervy na opravu předmětného majetku, ke kterému se oprava váže, stanovuje účetní jednotka ve vazbě na charakter opravy. Výši rezervy stanovuje dle kalkulace, kterou stanoví na prokazatelném a reálném základě. Na účet 552 účtujeme v jednotlivých zdaňovacích obdobích výši podílu rezervy dle jednotlivých zdaňovacích období, na které je rezerva tvořena. Rezervu je možno tvořit pouze na opravu majetku, nikoliv na technické zhodnocení.

Mezi zdaňovací období, která jsou rozhodná pro výpočet rezervy, nezahrnujeme zdaňovací období, ve kterém dochází k zahájení tvorby rezervy. Zdaňovací období, kdy dojde k zahájení opravy, zde již nezahrnujeme.

Pokud nebude oprava zahájena nejpozději ve zdaňovacím období, které následuje po zdaňovacím období, v němž se při tvorbě rezervy předpokládalo zahájení oprav, je nutno rezervu zrušit. A to nejpozději v následujícím zdaňovacím období. Za zahájení opravy považujeme faktické zahájení oprav na dlouhodobém hmotném majetku, nebo předání majetku do opravy mimo účetní jednotku.

Tvorba rezervy je daňově uznatelným nákladem jen v případě, že peněžní prostředky v plné výši rezervy na dané zdaňovací období budou převedeny na samostatný účet v bance se sídlem na území členského státu Evropské unie, který je veden v českých korunách nebo v eurech a je určen výhradně pro ukládání prostředků rezerv, tzv. „samostatný účet“, a to k termínu pro podání daňového přiznání. V opačném případě se tvorba rezervy zruší. Finanční prostředky z tohoto speciálního účtu má možnost účetní jednotka čerpat pouze na účely, na které byla tato rezerva vytvořena.

Je-li účetní jednotka, která vytvořila rezervu, plátcem daně z přidané hodnoty, musí při kalkulaci výše rezervy a tvorbě rozpočtu na opravu vycházet z ocenění bez daně.

O tvorbě a čerpání rezerv účtujeme na základě interních účetních dokladů (viz Tab. 32).

Tabulka 32. Tvorba a čerpání rezervy na opravu dlouhodobého hmotného majetku

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Tvorba zákonné rezervy na opravy | 552 | 451 | |

Čerpání rezervy | 451 | 552 | ||

3. | Inventarizací prokázána částečná neodůvodněnost rezervy | 451 | 552 | |

4. | Převod při uzavírání účetních knih | 710 | 552 |

Účet 552 je daňově uznatelný. (§ 24 odst. 2 písm. i))

Účet 554-Tvorba a zúčtování ostatních rezerv

Na tomto účtu účtujeme tvorbu a účtování ostatních rezerv. Tyto rezervy účetní jednotka vytvoří nad rámec Zákona o rezervách a z tohoto důvodu hovoříme o rezervách, které jsou daňově neúčinné. Nejedná se tedy o daňově uznatelné rezervy, přesto je zahrnujeme do nákladů účetní jednotky. Výsledek hospodaření musí obsahovat všechny předpokládané ztráty a rizika (např. rezerva na rizika a ztráty z podnikání či ostatní rezervy, které účetní jednotka tvoří na základě svého rozhodnutí ve vazbě na interní předpis účetní jednotky).

O tvorbě a čerpání rezerv se účtuje na základě interních účetních dokladů (viz Tab. 33).

Tabulka 33. Tvorba a čerpání ostatních rezerv

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Tvorba ostatních rezerv | 554 | 459 | |

2. | Čerpání rezervy | 459 | 554 | |

3. | Převod při uzavírání účetních knih | 710 | 554 |

Tento účet není nákladem na dosažení, zajištění a udržení zdanitelných příjmů.

Účet 555-Tvorba a zúčtování komplexních nákladů příštích období

Tento účet používáme pro časové rozlišení nákladů v případě, že je není možno přiřadit k jednomu účetnímu období. Jedná se o náklady a výdaje příštích období, které sledujeme souhrnně ve vztahu k předmětnému účelu.

V této účtové skupině účtujeme o úbytku cenných papírů a podílů, dojde-li k jejich prodeji. Dále zde evidujeme úroky vykázané ve věcné a časové souvislosti, kurzové ztráty, manka a škody na finančním majetku, bankovní výlohy, náklady z finančního majetku, náklady z přecenění cenných papírů atd.

V účtové skupině 56 evidujeme náklady z finanční činnosti. Finanční výnosy snížené o náklady vytvářejí výsledek hospodaření z finanční činnosti.

Účet 562-Úroky

Na tomto účtu evidujeme úroky, které má účetní jednotka vůči věřitelům (úvěry, půjčky a finanční operace). Dále na účtu 562 účtujeme úroky z prodlení, které plynou ze smlouvy o úvěru, úroky ze směnek, dluhopisů. U úroků z dluhopisů či ze směnek se účtuje v časovém rozlišení. Souvisí-li úrok s pořízením dlouhodobého majetku, zahrnujeme jeho výši do pořizovací ceny dlouhodobého majetku.

Úroky zachycujeme v účetnictví hlavně na základě výpisu z bankovního účtu, směnky, interního dokladu apod. (viz Tab. 34)

Tabulka 34. Úroky

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Úroky placené bance na základě smlouvy o úvěru | 562 | 221 | |

2. | Převod při uzavírání účetních knih | 710 | 562 |

Z daňového pohledu musíme postupovat individuálně u každé účetní operace v souladu se zákonem o daních z příjmů. (§ 25 odst. 1 písm. w), a) ZDP)

Účet 563 - Kurzové ztráty

Účetní jednotky jsou v souladu se zákonem o účetnictví povinny účtovat v peněžních jednotkách české měny. Používá-li i cizí měny, je nutno je přepočíst na českou měnu. Vzhledem k tomu, že dochází k pohybu kurzu cizích měn, vznikají kurzové ztráty, které vyjadřují ztráty z obchodních transakcí. O vydané faktuře, i když je vystavena v cizí měně, účtujeme na příslušný výnosový účet. Úhrada faktury tedy proběhne v cizí měně. Při přepočtu na českou měnu můžeme zjistit nižší částku, která vznikne v návaznosti ne nižší kurz v den platby. Přestože odběratel řádně zaplatil vyfakturovanou částku, je výnos účetní jednotky nižší. Z tohoto důvodu dochází ke vzniku kurzové ztráty.

Kurzové ztráty účtujeme do nákladů na vrub účtu 563-Kurzové ztráty na základě výpisu z bankovního účtu, případně příjmového pokladního dokladu (viz Tab. 35).

Tabulka 35. Kurzové ztráty

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Kurzová ztráta | 563 | 311 | |

2. | Převod při uzavírání účetních knih | 710 | 563 |

Tento účet je daňově uznatelným nákladem.

Účet 566-Náklady z finančního majetku

Na účtu 566 účtujeme o rozdílech mezi pořizovací cenou cenných papírů a jejich jmenovitou hodnotou. Tento rozdíl zachycujeme ve věcné a časové souvislosti. Přeceněné cenné papíry evidujeme na základě inventarizačního zápisu a interních dokladů (viz Tab. 36).

Tabulka 36. Náklady z finančního majetku

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Úbytek reálné hodnoty dlužných cenných papírů k obchodování | 566 | 253 | |

2. | Převod při uzavírání účetních knih | 710 | 566 |

Účet 566 je daňově uznatelným nákladem. V případě změny reálné hodnoty (oceňovacího rozdílu) u podílu, který v souladu se zákonem o účetnictví oceňujeme reálnou hodnotou, a který byl při převodu osvobozen podle § 19 odst. Zákona o daních z příjmů, hovoříme o daňově neúčinném nákladu. (§ 23 odst. 4 písm. l) ZDP)

Účet 568 - Ostatní finanční náklady

Na tomto účtu evidujeme ostatní finanční náklady, pro které nebyl vytvořen samostatný účet. Účtujeme zde hlavně náklady z peněžního styku, bankovní výlohy, náklady spojené se získáním bankovních záruk, pojistné, odměny peněžním ústavům za vedení účtů.

Na účtu 568 se účtuje hlavně na základě výpisu z bankovního účtu (viz Tab. 37).

Tabulka 37. Ostatní finanční náklady

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Vyúčtování nákladů z peněžního styku | 568 | 221 | |

2. | Převod při uzavírání účetních knih | 710 | 568 |

V souladu s § 24 zákona o daních z příjmů musíme u pojistného přihlédnout, jestli daný příjem je předmětem daně a není od daně osvobozen.

Účtová skupina 58 – Změna stavu zásob vlastní činnosti a aktivace. O změně stavu zásob vytvořených vlastní činností se do konce roku 2015 účtovalo jako o výnosech na účtu účtové skupiny 61 – Změna zásob vlastní činnosti. Od 1. 1. 2016 dochází k zásadní změně, uvedený účet je zrušen a je zavedena nová účtová skupina 58 – Změna stavu zásob vlastní činnosti a aktivace (viz níže).

581 – Změna stavu nedokončené výroby

582 – Změna stavu polotovarů

583 – Změna stavu výrobků

584 – Změna stavu zvířat

Účtová skupina 59 – Daně z příjmů, převodové účty a rezerva na daň z příjmů

V této účtové skupině účtujeme o daních z příjmů, o převodových účtech a o rezervě na daň z příjmů.

Účet 591-Daň z příjmů – splatná

Na tomto účtu zachycujeme daňovou povinnost účetní jednotky. Výši daně z příjmů zjistíme mimo účetnictví v daňovém přiznání. Aktuální sazba daně z příjmů fyzických osob je progresivní ve výši 15 % a 23 %. Dále ji můžeme snižovat o slevy na dani a daňové zvýhodnění na děti. Aktuální sazba daně z příjmů právnických osob je 19 %, i tuto daň je možno snížit o slevy na dani.

Předpis daně z příjmů účtujeme na základě interních účetních dokladů (viz Tab. 38). Tento účet neovlivňuje základ daně, protože na účtu 591 účtujeme po výpočtu daňové povinnosti v daňovém přiznání.

Tabulka 38. Předpis daně z příjmů

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Předpis daně z příjmů z běžné činnosti – splatná | 591 | 341 | |

2. | Převod při uzavírání účetních knih | 710 | 591 |

Účet 592-Daň z příjmů – odložená

Na 592 účtujeme o odložené dani z příjmů. O odložené dani účtují ty účetní jednotky, které tvoří konsolidační celek a ty účetní jednotky, které sestavují účetní závěrku v plném rozsahu. Ostatní účetní jednotky stanoví, zda budou účtovat o odložené dani Podstatou je rozdíl, který nastane díky rozdílnému účetnímu a daňovému pohledu na účetní položky. Odložená daňová povinnost vychází ze základní účetní zásady opatrností ve vazbě na zjišťování a vykazování výsledku hospodaření.

Odloženou daňovou povinnost zjišťujeme ze všech přechodných rozdílů:

- zdanitelné, znamenají odložený daňový dluh (např. je-li účetní hodnota majetku větší než jeho hodnota pro daňové účely),

- odčitatelné, znamenají odloženou daňovou pohledávku (např. je-li účetní hodnota pohledávek snížená o opravné položky nižší než jejich hodnota, zahrnujeme zde i daňově uznatelné opravné položky).

Účtování odložené daňové povinnosti zobrazuje Tab. 39.

Tabulka 39. Odložená daňová pohledávka

Č. | Dokl. | Popis účetního případu | MD | D |

1. | Vyúčtování odložené daňové pohledávky vztahující se k běžnému období | 481 | 592 | |

2. | Vyúčtování odloženého daňového dluhu vztahující se k běžnému období | 592 | 491 | |

3. | Převod při uzavírání účetních knih | 710 | 592 |

[4]