2.1

Aktiva

Aktiva ukazují přehled veškerého majetku v podniku, který si nesmíme představovat jen jako nějaké hmatatelné věci, protože majetkem jsou i různé hodnoty nehmotné povahy, pohledávky, peníze apod. Základní členění aktiv na dlouhodobá a oběžná se řídí časovým hlediskem, nikoli podle jeho ceny. V praxi to znamená, že nějaká věc zakoupená jako zboží, které je určeno k dalšímu prodeji, bude zařazena do oběžných aktiv, i kdyby pořizovací cena byla milion Kč. Naproti tomu stroj, který je určen k výrobě v podniku, a jeho pořizovací cena bude vyšší než 40 tisíc Kč, bude považován za dlouhodobý majetek. Pojďme se tedy podívat na podrobné rozčlenění aktiv.

2.1.1

Dlouhodobá aktiva

Dlouhodobá aktiva jsou někdy označována jako stálá nebo fixní. To vyplývá ze zásady, že dlouhodobý majetek, který do stálých aktiv patří, se nespotřebovává při činnosti podniku najednou, nýbrž je postupně opotřebováván. Jinými slovy, dlouhodobý majetek vždy vydrží delší dobu, zpravidla několik let, než je potřeba ho vyřadit a nahradit novým. Z účetních předpisů platí základní poučka, že dlouhodobá aktiva jsou v držení podniku po dobu delší než jeden rok [5, 7]. Dříve byl tento majetek v účetních předpisech označován jako „investiční majetek“, protože pořízení dlouhodobého majetku je investicí.

Dlouhodobý majetek (DM) | Příklad konkrétního majetku |

Nehmotný DM | Software a různá ocenitelná práva jako patenty, licence |

Hmotný DM | Pozemky, stavby, stroje, přístroje, zařízení, osobní a nákladní vozidla |

Finanční DM | Dlouhodobé cenné papíry, termínované vklady, obligace a nakoupené dluhopisy se splatností více než 1 rok |

Na dalším obrázku si můžete prohlédnout členění majetku v rozvaze plného rozsahu, kterou povinně používají a zveřejňují střední a velké účetní jednotky. Forma tohoto výkazu je závazná a její vzor je vytvořen v souladu s vyhláškou č. 500/2002 Sb., kterou se provádí zákon o účetnictví. Každá položka aktiv je ve výkazu rozvahy, který se zveřejňuje, vyčíslena ve čtyřech sloupcích, které podávají důležité informace:

- Sloupec brutto – hodnota každé položky majetku v pořizovacích cenách.

- Sloupec korekce – oprávky (tj. kumulativní hodnota odpisů), jinými slovy vyjádření opotřebení majetku. Vždy se uvádí s minusovým znaménkem, protože opotřebení není složka majetku, ale naopak, ukazuje, o kolik se hodnota majetku snížila opotřebením.

- Sloupec netto – vyjadřuje zůstatkovou hodnotu majetku (pořizovací cena snížená o oprávky).

- Sloupec minulé účetní období netto – umožňuje srovnání zůstatkové ceny majetku minulého roku s aktuálně sledovaným stavem.

+

Obr. 4. Ukázka struktury dlouhodobého nehmotného majetku ve výkazu plné rozvahy

+

Obr. 5. Ukázka struktury dlouhodobého hmotného a finančního majetku ve výkazu plné rozvahy

Podrobnější charakteristika jednotlivých položek dlouhodobého majetku je náplní třetí kapitoly, která se zabývá strukturou majetku.

2.1.2

Oběžná aktiva

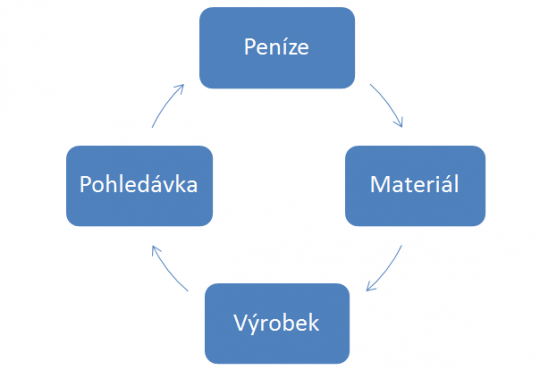

Oběžný majetek je typický tím, že neustále mění svoji podobu, dá se říci, že ve firmě obíhá v různých podobách (odtud název oběžný). Vysvětleme si to na příkladu. Podnik má v bance peníze (to je složka oběžného majetku) a za tyto peníze nakoupí plechy do výroby. Tím peníze změnily svoji podobu na materiál na skladě. Jakmile budou plechy použity ve výrobě, promění se v nedokončenou výrobu a později ve výrobek. Výrobek si koupí odběratel, bude mu vystavena faktura k úhradě. Dokud odběratel nezaplatí, bude podnik evidovat pohledávku. Původní peníze se tedy proměnily v zásobu materiálu, později výrobek a pohledávku. Jakmile odběratel fakturu uhradí, její hodnota se v rozvaze přesune z položky „pohledávky“ do položky „peníze“ a kruh se uzavře. Tento koloběh naznačuje následující obrázek.

+

Obr. 6. Schéma koloběhu oběžného majetku ve firmě

Příklad jednotlivých položek oběžného majetku v rozvaze uvádí tabulka. Podrobnější popis jednotlivých položek a účetních operací s nimi bude náplní dalších kapitol.

Oběžný majetek [5] | Příklad konkrétního majetku |

Zásoby | Materiál, nedokončená výroba, polotovary, výrobky, zboží, drobný majetek |

Pohledávky | Pohledávky za odběrateli, zaměstnanci, vůči státu (přeplatky na daních) |

Peníze a cenné papíry | Peníze v hotovosti a na bankovním účtu, ekvivalenty peněz (ceniny, kolky, stravenky, směnky k inkasu) a krátkodobé cenné papíry |

Následující cvičení s doplňováním slov vám poslouží k zopakování dosud probraného učiva.

Interaktivní prvek 1. Procvičení základních pojmů